こんにちは、ローズマリ-です。

あっという間に12月ですね。今年はいつもにも増して時間が経つのが早かったように感じます。

アーリーリタイアしたあと派遣で働いているものの毎月の収入よりも支出のほうが断然多い状態なのに、マネーフォワードの資産総額が過去最高となってました。

最近の株高でリスク資産が増えたのです。資産配分をチェックし、リバランスのためセゾン投信に残っていたセゾン・バンガード・グローバルファンドをすべて売却しました。

以前に資産配分をチェックしたのは8月末でした。

2020年8月末の資産配分。リバランスでセゾン・バンガード・グローバルバランスファンドの一部を売却

2020年8月末の資産配分。リバランスでセゾン・バンガード・グローバルバランスファンドの一部を売却

2020年9月から12月までの投資行動

私生活では石垣島へ行ったり他にもいろいろありましたが(もう少ししたらここで報告できると思います)…投資行動は平穏です。淡々と以下の2つの投資信託を毎月積み立ててます。自動設定でのほったらかし投資です。

- eMAXIS Slim 全世界株式(除く日本)…33,333円/月(つみたてNISA)

- eMAXIS Slim 先進国株式…20,000円/月(確定拠出年金(iDeCo))

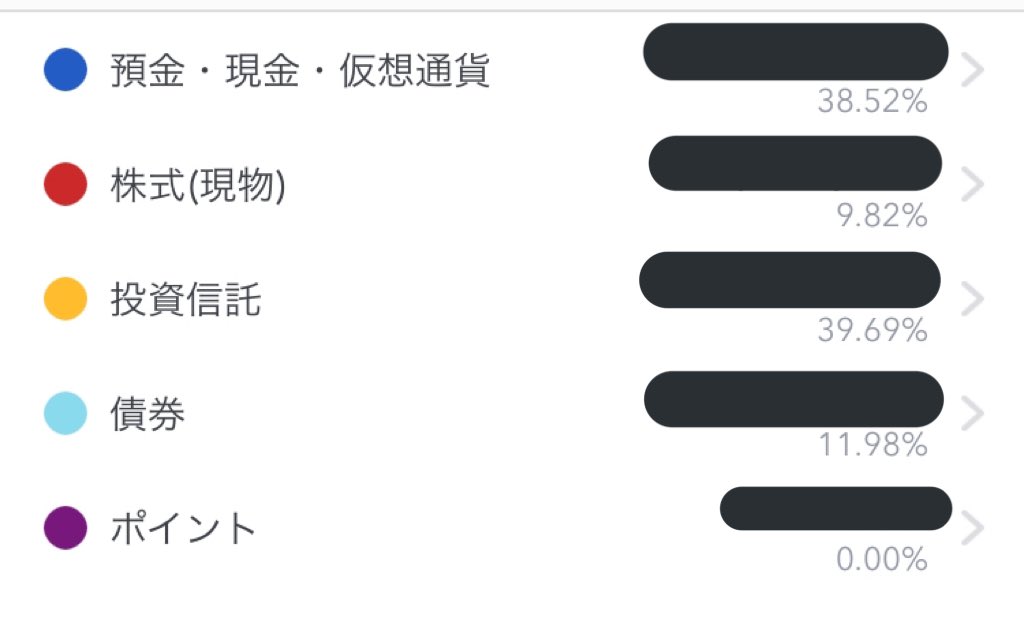

2020年12月の資産配分

マネーフォワードのスクリーンショットです。

- 預金、現金(定期預金、普通預金)…38.52%

- 債券(個人向け国債)…11.98%

- 無リスク資産合計…50.5%

- 株式(国内ETF含む)…9.82%

- 投資信託…39.69%

- リスク資産合計…49.5%

これだけ見ると無リスク資産のほうが少ないですが

・マネーフォワードに登録していない確定拠出年金(iDeCo)をリスク資産にプラス

・生活防衛資金として生活費約1年分を無リスク資産からマイナスすると、

- 無リスク資産合計…47.9%

- リスク資産合計…52.1%

となるのです。たった2.1%ですがリスク資産が多いのは気になります。今後またコロナショックのような暴落が来たら減るお金も大きくなりますし。

無リスク資産50%、リスク資産50%にリバランスするのに必要な金額を計算したらセゾン投信保有額を上回ってたのですべて売却しました。残りはNISA口座分を少し。これでスッキリしました。

セゾン投信の解約方法。ネットではできない!

セゾン投信を解約したお金が入金されたのを確認したのでネットで解約しようと思ったのですが…

「総合口座」の解約、「非課税(NISA)口座」の廃止ご希望の場合はセゾン投信お客さま窓口:03-3988-8668(9:00~17:00、土日祝、年末年始を除く)へお電話ください。

ネットでは手続きできないようです。残念!

でも、時間を見つけて手続きします。、終活にはまだ早いけど人生何があるかわからないので所有口座は少しずつ減らしたくて。これでリスク資産はSBI証券とauカブコム証券(旧 株ドットコム証券)だけになります。

まとめ

今年はコロナショックでリスク資産はほんとに大きく動きましたが、インデックス投資家としては

・普段は淡々と毎月積立

・資産額が大きく増えたり減ったりしたらリバランス

で良いというのが私の考えです。

収入がある現役世代もリタイア世代も同じ。リタイア世代なら毎月積立はせずリバランスだけで良いと思いますが。とにかく投資に時間も手間もかけず、今の金利よりちょこっとお金を働かせたいならこのやり方でなんとかなりそうな気がします。