こんにちは、ローズマリ-です。

現在(2018年9月2日)の資産配分を確認しました。

前回の確認から2ヶ月しか経ってないのですが、マネーフォワードの資産総額が増えてきたので

「もしかしてリスク資産割合が増えてない?」「リスク取りすぎになってない?」

と気になったもので。

予想通り、ほんの少しですがリスク資産が無リスク資産よりも多くなっていたので今後の積立額を変更しました。

現在の資産配分を確認(2018年6月)。持株会から移管した日本個別株の割合が多いので今後の積立割合を見直しました。

現在の資産配分を確認(2018年6月)。持株会から移管した日本個別株の割合が多いので今後の積立割合を見直しました。

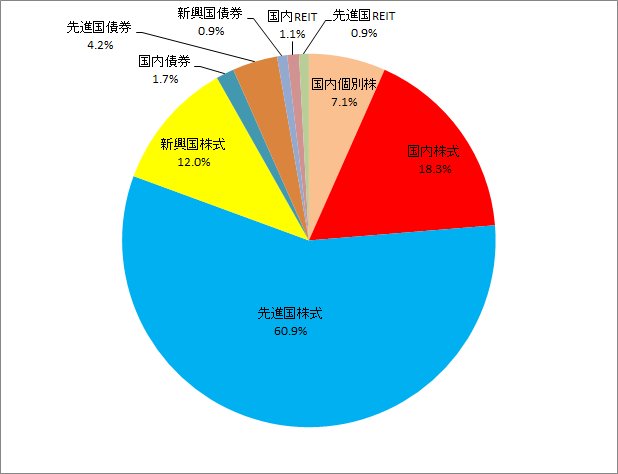

リスク資産のアセットアロケーション(2018年9月2日時点)

まずはリスク資産のアセットアロケーション円グラフです。

リスク資産の内訳はこの2ヶ月でほとんど変わってません。

先進国株式クラスの投資信託(eMAXIS Slim 先進国株式)と、SPDR S&P500 ETF(1557)を買い増したので、先進国株式が58%から60.9%に増えました。

新興国株式は下がってますが、全体で見るとそんなに影響ありませんでした。

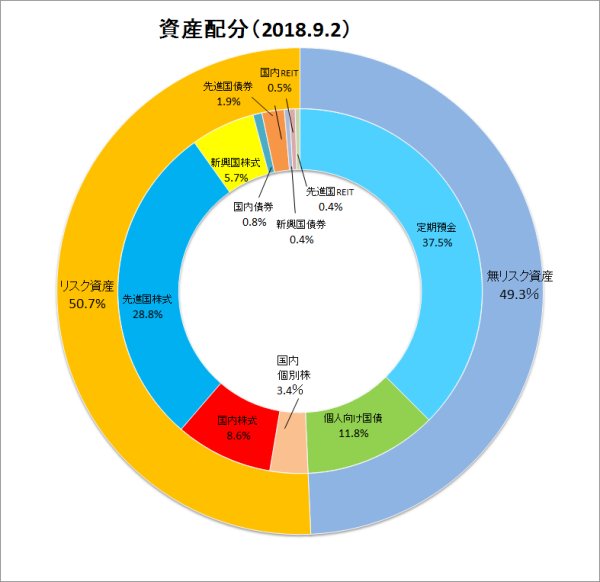

無リスク資産も含めた資産配分

普通預金、2週間満期定期などの流動性資金(生活防衛資金)をのぞいた資産全体の割合です。

リスク資産50.7% 無リスク資産49.3%

わずかですが、リスク資産が無リスク資産を上回ってます。

先日31350円で購入したSPDR S&P500 ETF(1557)は現在32300円。たった2週間で3%も上昇してます。

カブドットコム証券でのETF購入方法を解説。米国株 S&P500指数に投資するなら投資信託とETFどっちが良い?

カブドットコム証券でのETF購入方法を解説。米国株 S&P500指数に投資するなら投資信託とETFどっちが良い?

持株会から移管した個別株も、6月と比べて3%上がってました。

ちょっとずつの積み重ねでも重なると大きい。

今の私の理想の資産配分はリスク資産50% 無リスク資産50%なので、ちょっとリスク高めです。そんなに気にするほどではありませんが。

リスクを下げるため、今後の積立はつみたてNISAとiDeCoだけに。

当面、リスク資産への投資は

- 【つみたてNISA】三菱UFJ国際-eMAXIS Slim 全世界インデックス(信託報酬0.1533%)…33,333円/月

- 【iDeCo】DCニッセイ外国株式インデックスファンド(信託報酬0.2041%)…10,000円/月

- 合計…43,333円/月

だけにします。

さらにリスク資産が増えてきたらNISA枠から取り崩していきます。

生活防衛資金の大半は、新生銀行の2週間満期定期にしています。

金利は年0.03%と低いですが、普通預金の金利0.001%に比べたら高金利。

2週間以上たてばいつでもネットで解約できるので使いやすい定期預金です。

口座開設はこちらからどうぞ。

まとめ

資産配分の見直しは半年に一度くらいで充分だと思ってましたが、このまま今まで通りの積立を続けていたら「リスクの取り過ぎ」になる可能性がありました。

今後もマネーフォワードでざっくり資産を把握し、リスク資産と無リスク資産のバランスがくずれないようにします。