こんにちは、ローズマリ-です。

お金の運用は以下のような考えで行ってます。

- 「何かあった時に」すぐ引き出せるお金を流動性資産として普通預金、2週間満期定期などで保有(年間生活費の2年分くらい)。

- 残りのお金はリスク資産と無リスク資産の割合が1:1~2:1の割合にする。

- リスク資産はインデックスファンドを毎月積立購入でほったらかし投資。ボーナス時など大きなお金が入った時期にリバランスを兼ねてスポット投資。

- 無リスク資産は個人向け国債と定期預金で運用。

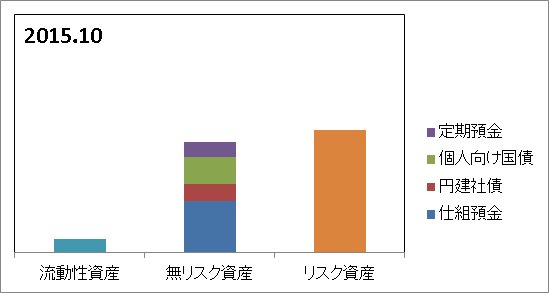

インデックス投資を始めるまでは定期預金を中心にほぼ無リスク資産だけでしたが、少しずつ満期になった定期預金をリスク資産に移し、2015年の秋には理想に近い資産配分になりました。

リスク資産への投資は毎月SBI証券 で自動的に積み立ててます。

現在積み立てているものはこちらの記事で紹介しています。

つみたてNISAとiDeCoの両方使って節税。退職後も積立投資しています。現在積み立ててる投資信託と資産配分を公開。

つみたてNISAとiDeCoの両方使って節税。退職後も積立投資しています。現在積み立ててる投資信託と資産配分を公開。

無リスク資産への投資にあたり、個人向け国債の買い付けルールを決めました。

個人向け国債(変動10年)を毎年一定額 購入します。

無リスク資産のメインは個人向け国債(変動10年)にします。

個人向け国債の金利はキャンペーン定期預金の金利に比べると低いのですが、以下の利点があります。

- 元本が保証されているので銀行預金よりも安心。ペイオフの心配もありません。

- 金利変動を気にしなくても良い。

- 10年満期なので10年間ほったらかせる。

- 1年以上経ったら必要なときには解約できる。

10年後に取り崩すイメージを考える

資産運用の本では資産取り崩しのルールとして「毎年資産の一定割合」を取り崩すことを勧めてます。リスク資産がたくさん増えた年には大きな額を取り崩せるけど、運用成績が悪い時期は取り崩すことができません。

したがって、毎年、年間生活費に相当する金額の個人向け国債を買っていれば

- 資産運用成績が良い年→リスク資産からの取り崩しで生活費を確保。満期になった個人向け国債はそのまま新しい個人向け国債の買い付けに使う。

- 運用成績が悪い年→リスク資産からの取り崩しをしないで、満期に個人向け国債を生活費にあてる。

ということができます。

これからは毎年、一年分の生活費相当額を個人向け国債を買うことで無リスク資産を確保します。ボーナスなどの臨時収入だけではこの金額を確保するのが難しいので、今預けている定期預金が満期になった分も個人向け国債の購入にあてます。

個人向け国債は毎月買えるので毎月一定額を買い付けるという方法もありますが、50万円以上購入すればキャンペーンでキャッシュバックがもらえるので、わたしはある程度の額がたまってから購入しています。

個人向け国債以外の無リスク資産は、金利の良い大阪信用金庫や大阪シティ信用金庫の定期預金にしています。

高金利の定期預金!大阪信用金庫と大阪シティ信用金庫の使い勝手を比較。

高金利の定期預金!大阪信用金庫と大阪シティ信用金庫の使い勝手を比較。

退職金は、金利の良い退職金キャンペーン定期を使っています。

退職金定期預金比較ランキング。もらえる利息の多い順に紹介します。(2019年7月最新版)

退職金定期預金比較ランキング。もらえる利息の多い順に紹介します。(2019年7月最新版)

生活防衛資金のメインは新生銀行の2週間満期定期にしています。

2週間以上預けたら、ネットでいつでも解約できるので使いやすい定期預金です。

口座開設はこちらからどうぞ。

まとめ

10年後の相場がどうなっているかはわかりませんが、10年後に確実に引き出せるお金があると思うと安心です。リスク資産だけでなく無リスク資産もしっかり確保してインデックス投資を続けます。