こんにちは、ローズマリ-です。

「インデックス投資だけでアーリーリタイアできるのか?」というテーマについて書かれたブログを拝見しました。どちらも「インデックス投資だけでアーリーリタイアを目指すことは難しい」という結論でした。

参考 インデックス投資だけではセミリタイアが出来ないのか考えてみた アメリカ株でアーリーリタイアを目指す 参考 インデックス投資でアーリーリタイアはできるのか? フクリさんの資産家になろう!おふたりに反論するわけではありませんが、私はインデックス投資だけで50歳でアーリーリタイアしました。今後もインデックス投資を続け、資産運用しながら取り崩して生活していくつもりです。

50歳でアーリーリタイア。今日が最後の出勤日。セミリタイア生活の始まりです。

50歳でアーリーリタイア。今日が最後の出勤日。セミリタイア生活の始まりです。

フクリさんが書いているように、アーリーリタイアといっても家族構成やリタイアする年齢によって必要なお金は変わります。

私の場合、インデックス投資によってお金を増やしたというよりも

- 子供がいないので教育費が不要。

- 42歳までダブルインカム(DINKS)で世帯収入が多かった。

- 住宅ローンを繰り上げ返済した後は貯蓄率を高くできた。

- 現在の住居費が低いので(管理費・修繕積立金と固定資産税だけ)今後の支出を抑えられる。

というのが50歳でアーリーリタイアできた大きな要因です。

でもインデックス投資をしていなかったら、この歳でリタイアするのは難しかったと考えます。

そこで私がなぜインデックス投資だけでアーリーリタイアできたのか考察します。

DINKSの力は大きい!住宅ローンを7年で繰り上げ返済。

私も元夫もメーカー勤務でした。そんなに高額な給料をもらっていたわけではありません。

ふたりとも、フクリさんが書いていた

平均手取り月収を40万円と仮定

なんて金額には程遠かったです。

でも私は元夫と同じくらい収入があったので、ふたりの収入を合わせれば2倍になります。

1997年にマンションを購入して2004年に繰り上げ返済を終えました。とにかくふたりとも「借金」というのがイヤだったので、まだ収入も低かったはずなのに頑張って7年でローンを返しました。我ながらよく頑張りました。

住宅ローン返済後はDINKSのメリットを生かして貯蓄率アップ!

住宅ローンを返済した時、手元に残っていたお金がいくらだったのか正確にはわかりません。実は家計簿をつけるようになったのは元夫が亡くなった年、2009年からなのです。

2009年からは家計簿のデータがあるので毎年の年末の資産額をグラフ化しました。2004年の資産額を生活費の2年分くらいとし、そこから2009年までは毎年同じ金額を増やしたと仮定。2009年には元夫の生命保険(終身のみ)を受け取ったのでそれも考慮しました。

赤い線の点線部分が推定資産額。実線が実際の資産額です。

2004年から2009年までのグラフの傾きは2009年以降に比べて大きいです。おそらくこの間の年間貯蓄率は67%。収入の1/3で生活して、収入の2/3を貯金していたイメージです。

このまま2人で同じようにお金をためていれば、預貯金だけで2016年くらいに今の金額がたまったと推測されます(青の点線グラフ)。

DINKSの方は若くて体力があるうちに頑張ってお金を貯めれば、預貯金だけでも50歳ぐらいで充分なお金を貯められるかもしれません。

インデックス投資を本格的に始めたのは2014年ですがこの年には資産はあまり増えてません。2017年末になってようやくググっとグラフが傾いてインデックス投資による資産アップ効果が出たことがわかります。

2011年に資産が減っているのは黒歴史で他人にお金を貸したからです。これがなければもう1年早くリタイアできていたかも…

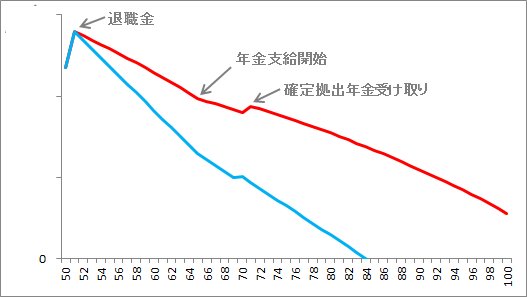

インデックス投資で資産運用しながら毎年一定額を取り崩していく生活をシミュレーション

では預貯金だけでアーリーリタイアできるかというと、難しいと考えます。

赤い線は、これからの資産運用をシミュレーションしたものです。

- 資産全体の期待リターンを2%と仮定(リスク資産を資産全体の50%とし、その期待リターンを4%)。

- 65歳から年金を受け取り。受取額はねんきんネットでの試算額の80%。

- 確定拠出年金を4%で70歳まで運用。

- 70歳で確定拠出年金を受け取り

なんとか100歳まで資産が残ってます。実際には急な支出があったりするかもしれませんがその時は収入を得ることを考えます。

これに対し、青い線は

- 資産運用を全く行わない(期待リターン0)。

- 65歳から年金を受け取り。受取額はねんきんネットで試算額の80%。

- 確定拠出年金は定期預金で運用。

- 70歳で確定拠出年金を受け取り

としたものです。

84歳で資産がゼロになります。84歳まで生きれば充分な気もしますがちょっと不安ですね。

安心したリタイア生活を送るには、少しリスクを取ってインデックス投資をするのが良いと考えます。

まとめ

- 子供がいないので教育費が不要。

- 42歳までダブルインカム(DINKS)で世帯収入が多かった。

- 住宅ローンを繰り上げ返済した後は貯蓄率を高くできた。

- 現在の住居費が低いので(管理費・修繕積立金と固定資産税だけ)今後の支出を抑えられる。

- インデックス投資で資産を少しずつ増やしながら必要な生活費を取り崩していけば、たぶん生きている間のお金は大丈夫

という理由で私はアーリーリタイアできました。

子供がいないDINKS という特殊な条件ですが、個別株への投資や不動産投資のように投資に時間をかけることなくお金を増やせるインデックス投資はコツコツお金を増やすには有効な手段だと考えます。

お金を貯めるのって実はとてもカンタンです。

- 収入を増やす

- 支出を減らす

- 収入と支出の差である余剰金を貯める

- 貯まったお金の一部を定期預金やインデックス投資にまわし、お金に働いてもらう

- 定期預金などの無リスク資産とインデックス投資などのリスク資産のバランスを見て適宜リバランスする

毎月の収入と支出を把握するとともに資産全体を管理するのに便利なのが家計簿アプリマネーフォワードです。

無料で使えるのに便利な機能がいっぱい!

使い方をこちらの記事で紹介しているのでぜひご覧ください。

インデックス投資をはじめるのにおすすめの本

インデックス投資って何?と興味を持った方にはこちらの2冊がおすすめです。

書評はこちらです。

「お金は寝かせて増やしなさい」資産運用を始めたい人にもすでに投資をしている人にもおすすめの本です。

「お金は寝かせて増やしなさい」資産運用を始めたい人にもすでに投資をしている人にもおすすめの本です。

書評はこちらです。

毎月10分のチェックで1000万増やす!庶民のためのズボラ投資を読みました

毎月10分のチェックで1000万増やす!庶民のためのズボラ投資を読みました