こんにちは、ローズマリーです。

後田亨さんの「保険のプロ」が生命保険に入らないもっともな理由を読みました。

私は「子供がいないなら生命保険は不要」「誰でも医療保険は不要」という考えです。

医療保険に入ってなくても公的な健康保険でじゅうぶんまかなえます。

生命保険は小さな子供がいる人には必要だけどそうでない人には必要ない。

保険料に相当するお金をを貯金しておけば、病気やケガなど『いざという時』に自由にお金を使えます。

でも、テレビをつけると保険のコマーシャルが多く流れてます。

- 2人に1人ががんになる時代だから、がん保険に入っておきたい

- 長寿化が進むなか、老後も保障が続く『終身医療保険』に入っておくと安心

「保険のプロ」が生命保険に入らないもっともな理由。この本ではこういうコマーシャルの間違いを理論的かつていねいに説明しています。

本書を読んだ感想、私が入っている終身型の生命保険を改めて見直し、感じたことを書きます。

保険のプロが生命保険に入らないもっともな理由の内容

プロローグ-保険はできるだけ入らないほうがいい?

- 「保険に入っておけば安心」の大間違い

- 「お金が戻ってくる保険」の隠されたデメリット

- 実際に保険ショップで営業を受けてみた

- 「一生涯の安心」なんて幻想

- 年金不安はこう考えるとラクになる

- それでも保険に入るなら、見直すなら

本書は、もうすぐ30歳になる女性ライター中村さんが、著者の後田さんに保険の相談をするというストーリー仕立てで書いてます。

周りの友達が保険に入ったと聞いて「私も保険に入らなくちゃ」「でもどんな保険に入ればいいんだろう?」と不安になっている中村さん。

後田さんとの対話で保険のしくみを習ったり実際に保険ショップで営業を受けてたりして保険のことを少しずつ知って聞き、最終的にどんな結論を出すか?

対話形式なので読みやすく、後田さんの教えを直接聞いているような雰囲気で読めます。

保険を全面的に否定しているのでなく、もし入るならどの保険がおすすめかということもきちんと書いてます。

生命保険に入らなくても大丈夫。保険はお金を失いやすい手段だから最小限の利用にとどめよう

保険の還元率は40%~80%!ギャンブルよりお金を失いやすいしくみ

保険とは、加入者から保険料を預かり、万が一病気やケガをした時に保険会社がまとまったお金を払うしくみです。

保険会社の社員の給料や会社の経費は、集めた保険料の中から払われます。保険会社の手数料ですね。

この手数料がどのくらいかの指標になるのが還元率です。

払った保険金に対して、受け取るお金の割合「保険の還元率」は40%~80%とかなり低いです。広告費もかなりつかってますしね。

ちなみに 競馬の還元率は75%、宝くじの還元率は50%です。

宝くじよりは当たる確率が多いけど競馬には負ける。

かなりの手数料を取られています。

ちなみに、コマーシャルでは良く「お葬式代くらい子供に残したいし」と言ってますが、お葬式にかかる費用は最大でも300万円くらいです。家族葬なら100万円程度。このくらいの額ならコツコツ貯金すれば貯められそうです。

高額の死亡保障は必要?遺族年金を考慮して最低限必要な金額にとどめよう

結婚して専業主婦の妻がいる方、専業主夫の夫がいる方、小さなお子さんがいる方は、自分に万が一のことがあったときに残された家族が困らないよう保険に入ることを考えるでしょう。

生命保険会社からすすめられるのは「定期付終身保険」です。一般的なのはこんな商品。

- 定期部分…60歳までに亡くなった場合3,000万円(掛け捨て)

- 終身部分…亡くなった年齢にかかわらず300万円

- 払込期間:60歳まで

はたして3,000万円もの高額な保険が必要でしょうか?

会社員や公務員で厚生年金に入っていれば、残された家族には「遺族基礎年金」「遺族厚生年金」が払われます。

支払われる額は本人の年収によって変わりますが、例えば年収420万円の夫と妻、子供の3人家族なら夫が亡くなったときにはざっくり143万円/年が支給されます。

妻と子供の2人世帯なら生活費は240万円/年くらいで大丈夫でしょう。

必要な金額は差額の100万円/年×(20歳-子供の年齢)。子供が5歳なら15年×100万円/年で1500万円で良いと考えます。

お子さんがある程度大きくなってから妻が働くなら保障額はもっと少なくても良いでしょう。

このように、自分に必要な保障額はいくらなのかしっかり考えて保険を選びましょう。

遺族基礎年金、遺族厚生年金がどのくらいもらえるのかは以下の記事で詳しく説明しています。

未亡人がもらえるお金は?亡くなった人と受け取る人の立場別まとめ【遺族基礎年金・遺族厚生年金・寡婦年金・死亡一時金】

未亡人がもらえるお金は?亡くなった人と受け取る人の立場別まとめ【遺族基礎年金・遺族厚生年金・寡婦年金・死亡一時金】

医療保険、がん保険には入らなくてもいい。健康保険だけでも手厚い保障を受けられる

よくある医療保険は、入院したら1日5000円または1万円もらえるものです。

がん保険だと、入院1日1万円で、がんと診断されたら100万円もらえるとか。

こういうのを聞くと、「病気になった時に備えて保険に入らなくちゃ」と思うかもしれません。

でも、私たちが強制的に加入させられている健康保険でも、思ってる以上に手厚い保障を受けられるのです。

高額療養制度といって、一ヶ月にかかる医療費が一定の額を超えたら後で医療費が返ってきます。

本書の中村さんの場合の試算ですが、年収312万円以下なので、仮に1ヶ月50万円の医療費がかかったとしても自己負担は5万7600円で済む、と書いてます。

私の母もがんになって3ヶ月ほど入院していました。

一時的には病院窓口で高額の医療費が必要でしたが、その後市役所で手続きしてほとんどのお金が返ってきました。

母は医療保険に入ってましたが、保険がおりるのは窓口での支払いよりもずっと後のことです。とりあえず一時的に立てかえるお金は必要なので、その分は貯金しておかないといけません。

お金があればあるだけ使ってしまう、貯金ができない方は医療保険・がん保険に入っておくほうがいいのかもしれません。こちらの記事をどうぞ。

医療保険・がん保険が必要なのはどんな人?貯金できない人は最低限の保険に入っておこう

医療保険・がん保険が必要なのはどんな人?貯金できない人は最低限の保険に入っておこう

終身保険は元本割れの期間が長い

保険ではなく、貯金の代わりになると言われるのが終身保険です。

満期までかけ続けたら返戻金が110%になるとも。

でも、保険に入ってすぐのときには手数料がかなりかかるので、最初のうちは元本割れ状態です。

この本では、これを「マイナスから積み立てるお金」だと言ってます。

それに、満期になった数十年後、お金の価値は今とおなじかどうかわかりません。

たとえば積み立てるお金が100万円で、満期になった時に110万円もらえる保険があったとしましょう。返戻率は110%です。

満期になった数十年後の110万円の価値は今の110万円と同じ価値でしょうか?

インフレになっていたら、その頃の110万円は今の80万円くらいの価値しかないかもしれません。

遠い将来のことはわかりません。なので生命保険に入るなら「お金が戻ってくる保険」ではなく「掛け捨て」型に入りましょうとすすめてます。

迷ったら自動車保険の入り方を思い出そう

一番わかりやすいと思ったのがこのフレーズです。

自動車保険は、対人保障(賠償責任)と対物保障(車両保険)があります。

もし事故を起こして他人に後遺症が残るような大怪我をさせたり最悪死なせてしまったりしたら大金が必要です。そんなお金は払えないので、ほとんどの人は賠償責任を無制限にしているでしょう。

「めったに起こらないこと」に備え、広くみんなから集めたお金を「いざということがあった人」に渡す。

これが保険の原則です。

でも、車両が傷ついた時の修理費用は、自分のお金でまかなえます。なので車両保険は安いプランにする。

つまり、

- めったに起こらない不安(小さい子供がいる家庭で大黒柱が急に亡くなる、)→生命保険で備える

- 起こりやすい不安(年をとって病気になりやすい)→保険ではなく貯金で備える

というのが保険のお得な利用方法なのです。

くりかえしますが、「DINKSなら生命保険も医療保険も入らなくて良いです。」

子供が独り立ちするまでにかかるお金が貯まれば、子供がいる家庭でも生命保険に入らなくてもいいかもしれません。

バブル時代のお宝終身保険。でもほんとにお得なのかグラフ化したら意外な結果に

上記のことを考えれば、子供のいない私に保険は不要です。

でも私は一つ生命保険に入ってます。金利の良かったバブル時代、1992年に契約したものです。

- 終身保険(死亡時または余命宣告時)・・・1,200万円

- 医療特約・・・(入院1日あたり5,000円。ただし入院5日後から支給)

- 保険料・・・約1万円/月

1992年には、まだ結婚もしてません。

死亡時に1,200万円もらってどうするのっ!?て今なら思いますが、当時は保険のおばさまに勧誘されて「なんとなく」入ってしまいました。医療特約もつけてました。

3年ほど前に内容を見直しました。

医療特約をはずし、月払いではなく年払いにすることで1年あたりの保険料は12万円/年から9.9万円/年に。1年あたり2.1万円減額できました。

私が加入した頃はバブル景気で金利が高く、終身保険は「お宝保険」とも言われてます。解約せずに60歳まで保険料を払う予定です。

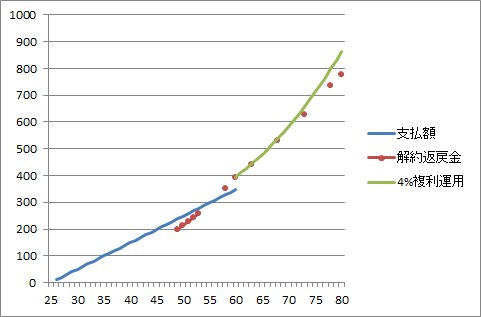

手元に解約返戻金の資料があったので、支払った保険料の合計と解約返戻金、返戻率を計算しました。

2017年時点では、払込総額248万円に対して解約返戻金は214万円。

加入から25年も経ってますが、まだ元本割れしています。返戻割合は86.1%。

満期の60歳になるとようやく元本を上回り、返戻割合が113.3%になります。

もちろんこの間に死亡すれば1200万円もらえます。残された家族にはオトクですが、私は全然お得じゃないです。

そして無事80歳まで生きていると解約返戻金は778万円。返戻割合223.8%ってお得なように思えますよね。

でも、あらためて計算してみるとお得じゃなかったのです。

お宝終身保険の払込総額と解約返戻金との関係をグラフにしたら意外な結果に

横軸が年齢、縦軸が金額です。

青い線が払った保険料の総額(わかりやすく、毎年99,000円を払ったと仮定)、赤い線は解約返戻金です。

緑の線は60歳の時点でもらった解約返戻金394万円を4%の複利で運用した時の金額です。

この本に書いてるとおり、加入時の25歳から58歳になるまでの33年間は元本割れしています。

また、60歳時点での解約返戻金を4%の複利運用したときのグラフ(緑の線)と実際の解約返戻金(赤い線)を比べると、80歳になると緑の線が赤い線を追い越してます。

私が60歳になる10年後の金利やお金の価値がどうなってるかわかりません。

今のように低金利なら約4%で確実に増やしてくれる生命保険の方が有利だけど、そうでないならあまり魅力がない商品だとわかりました。

80歳で解約返戻金をもらっても海外旅行に行くような元気がないかもしれません。70歳までに解約返戻金をもらうのが良い、というのが今の結論です。

お宝保険と言われてるバブル時代の保険でも現実にはあまりお得じゃありませんでした。

保険に入るよりもインデックス投資で備えるほうがよっぽど良い成績になるでしょう。

まとめ

この本を読んで、改めて保険はお金を失いやすい制度だとわかりました。

タイムマシンがあって1992年に戻れたら、生命保険に入る必要なんてない!と言いたいです。

もちろん保険が必要な人もいるし、安心のために保険に入りたい、という人を無理やり止める気はありません。

でも自分は本当に保険に入る必要があるのかどうか、しっかり考えてから入ってもらいたいです。

いらない保険 生命保険会社が知られたくない「本当の話」もおすすめです。

「『保険のプロ』が生命保険に入らないもっともな理由」の著者である後田亨さんの新刊、「いらない保険 生命保険会社が知られたくない「本当の話」も読みました。

この本でも基本的に医療保険、生命保険は不要であると書かれてます。

特に医療保険。

医療がどんどん進歩していくので、保障が必要になる数十年後には契約したときには対象外だった治療が増えてくるというのが印象に残りました。

たとえば、数十年前には保険金が出るのは5日以上の入院でした。

今はちょっとした手術なら入院日数は5日未満で済むので現在の医療保険では日帰り手術も対象になってたりしますね。

その手術も昔は開腹を伴うものに限られてましたが今は腹腔鏡手術で済むことが多い!

私の父も先日膀胱がんの手術を受けましたが、開腹はせず内視鏡での手術で済みました。これも昔の契約の医療保険なら対象外です。

とはいっても小さいお子さんがいる方や専業主婦の奥様を養っている方には必要な保険もありますよね。

自分には保険は必要なのか?必要ならどんな保険に入るべきか?

保険相談に行く前に一読しておくとぼったくりの保険を売りつけられずにすむでしょう。