こんにちは、ローズマリ-です。

セミリタイアして今の収入はゼロですが、まだ毎月の積立投資を続けてます。

退職金は金利の良い退職金キャンペーン定期にしているので、生活防衛資金として持っていた普通預金と2週間満期定期を積立投資に回してます。

その理由は、まだリスク資産の割合が無リスク資産の割合よりも少ないから。

退職金キャンペーン定期が満期になった時点で一括投資するより、少しずつ時間を分散して投資したいのです。

現在積み立てている投資信託とその金額、毎月積立の割合を紹介します。

つみたてNISAとiDeCo。両方使います。

テレビなどで「つみたてNISAとiDeCo、どっちを使うとお得?」なんてやっているのを見ますが、つみたてNISAとiDeCoは併用できます。

それぞれの特徴は以下です。ついでにNISAについても簡単に解説します。

つみたてNISA

- 特に少額からの長期・積立・分散投資を支援するための非課税制度。2018年に開始。

- 年間40万円まで投資できる。原則毎月積立。運用期間は20年。その間の利益は非課税。(その後は課税口座で引き続き運用可能)

- 積み立てられる商品が限られている。インデックスファンド(投資信託)と一部のアクティブファンドのみ。ETF、個別株には投資できない。

- お金が必要になったらいつでも引き出せる。

NISA

- 個人投資家のための税制優遇制度。2014年に開始。

- 年間120万円まで投資できる。運用期間は5年。その間の利益は非課税。(その後は課税口座で引き続き運用可能)

- インデックスファンドだけでなくETF、個別株にも投資できる。

- お金が必要になったらいつでも引き出せる。

iDeCo(個人型確定拠出年金)

- 自分で作る年金制度。60歳までしか加入できない。

- 公務員、会社員、主婦(主夫)、自営業など立場によって掛け金の上限が異なる。自営業の場合6万8,000円/月(816,000円/年)まで

- インデックスファンドの他、リスクのない定期預金や保険にも投資できる。

- 掛け金(投資したお金)は税額控除の対象になる→住民税、所得税が低くなるので節税効果が高い!

- 運用益は非課税。ただし受け取る時に「退職金控除」や「公的年金等控除」の対象になり税金が引かれることがある。

- 60歳になるまで引き出すことができない

つみたてNISAを選んだのはNISAよりも非課税期間が長いからです。長期投資で非課税の恩恵を受けられるよう、運用益が大きいと期待できる株式クラスに投資しています。

個人型確定拠出年金は、収入がある自営業の人には節税効果が大きいのがメリットです。リタイアした私は収入がないので節税のメリットはありません。

でも個人型確定拠出年金は持っているだけで運用手数料がかかります。手数料が少ないSBI証券でも64円/月(積立を行わない場合)、167円/月(積立を行う場合)がかかるのです。

つまり運用しているだけだと手数料の分だけ目減りするのです。

なので少額ですが1万円/月の積立をしようと考えました。(最低積立額は5,000円/月です。)

毎月積み立てている投資信託一覧

以上の考えから、毎月積立はこのようにしています。

すべてSBI証券での積立てです。

- 【つみたてNISA】三菱UFJ国際-eMAXIS Slim 国内株式インデックス(信託報酬0.1712%)…10,000円/月

- 【つみたてNISA】三菱UFJ国際-eMAXIS Slim 先進国株式インデックス(信託報酬0.11826%)…23,333円/月

- 【iDeCo】DCニッセイ外国株式インデックスファンド(信託報酬0.2041%)…10,000円/月

- 三菱UFJ国際-eMAXIS Slim 先進国株式インデックス(信託報酬0.2041%)…40,000円/月

- 三菱UFJ国際-eMAXIS Slim 新興国株式インデックス(信託報酬0.2052%)…20,000円/月

- 合計…103,333円/月

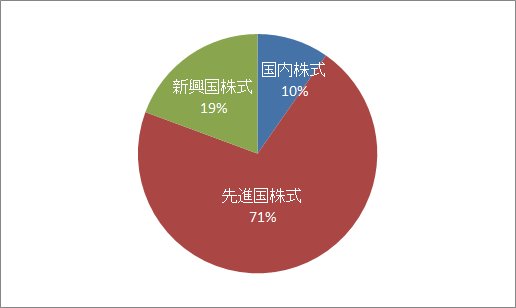

毎月の積立割合

毎月の積立割合をグラフにしました。

国内株式10%、先進国株式71%、新興国株式19%。昨年10月に設定したときよりも国内株式を減らし、そのぶんを先進国株式にしています。

新興国株式クラスの投信をeMAXIS Slim新興国株式インデックスに変更。毎月積立の割合もシンプルにしました

新興国株式クラスの投信をeMAXIS Slim新興国株式インデックスに変更。毎月積立の割合もシンプルにしました

国内株式を減らしたのは、持株会から移した個別株(国内企業)のことを考慮したからです。

現在の資産配分

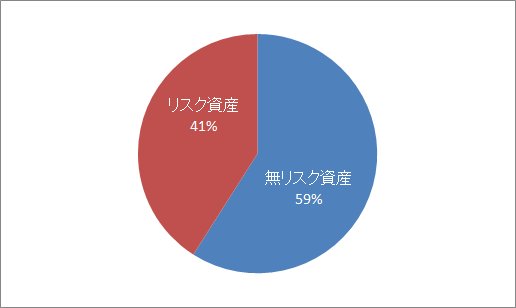

現在持っているリスク資産の割合をきちんと計算しないといけないのですが、面倒なのでまずはざっくりとリスク資産と無リスク資産の割合を計算しました。生活防衛資金は含めてません。

リスク資産が41%、無リスク資産が59%でした。

理想は50%ずつなので、もう少し毎月の積立投資を続けます。