こんにちは、ローズマリーです。

現在の資産配分とその内訳を確認しました。

2022年は3月にリバランスした後ほぼお金を動かさず、生活防衛資金という位置づけの普通預金から生活費を引き落とすだけでした。大きな買い物もしませんでしたし。

現在もマネーフォワードでざっくり見た感じではそれほど資産配分が変わってないのですが、年の区切りということでリスク資産と無リスク資産の割合、リスク資産・無リスク資産の内訳を確認して今年2023年の投資方針を考えました。

以前の資産配分チェック記事はこちらです。

つみたてNISA定点観測(2022年3月末)と相場が大きく動いた1月~3月の投資行動

つみたてNISA定点観測(2022年3月末)と相場が大きく動いた1月~3月の投資行動

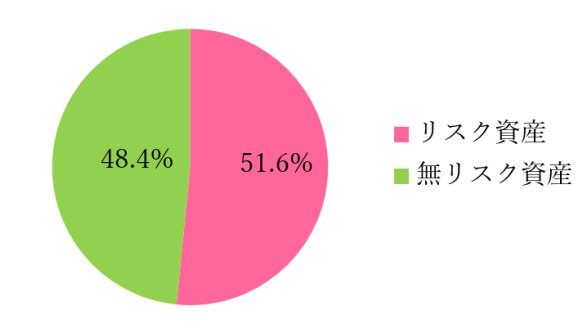

2023年1月現在の資産配分

リスク資産と無リスク資産の割合

確定拠出年金(iDeCo)の資産も含めた総資産額から生活防衛資金(生活費約1年分)を引いた残りの金額をリスク資産と無リスク資産に分けると以下のようになりました。

- リスク資産…51.6%

- 無リスク資産…48.4%

理想の資産配分はリスク資産50%無リスク資産50%ですが、このくらいならリバランス不要でしょう。

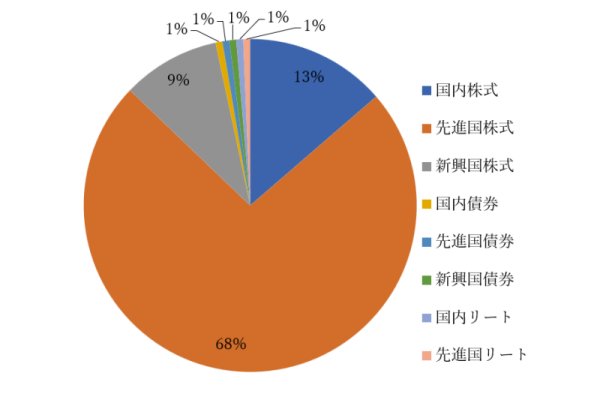

保有しているリスク資産とその内訳

リスク資産の内訳

現在保有している投資信託・ETFは以下です。

- eMAXIS Slim 全世界株式(除く日本) …つみたてNISA口座で積立中

- eMAXIS Slim 国内株式(TOPIX) …つみたてNISA口座で保有

- eMAXIS Slim 先進国株式インデックス …つみたてNISA口座で保有、iDeCoで積立中

- eMAXIS Slim 米国株式(S&P500)…特定口座で保有

- eMAXIS Slim 全世界株式(オール・カントリー)…特定口座で保有

- eMAXIS Slim 新興国株式インデックス …特定口座で保有

- ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド…特定口座で保有

- ニッセイ-<購入・換金手数料なし>ニッセイTOPIXインデックスファンド…特定口座で保有

- One-たわらノーロード 新興国株式…特定口座で保有

- 三菱UFJ国際-eMAXISバランス(8資産均等型)…一般口座で保有

- SPDR S&P500 ETF (1557)…特定口座で保有

- MAXIS海外株式(MSCIコクサイ)上場投信 (1550)…特定口座で保有

- 日経平均高配当株50指数連動型上場投信 (1489)…特定口座で保有

投資信託はSBI証券で、ETFはauカブコム証券で保有しています。

リスク資産のポートフォリオ

理想の資産配分は先進国株式80%、国内株式10%、新興国株式10%。国内株式の割合がやや多いのでつみたてNISAではeMAXIS Slim 全世界株式(除く日本)を購入しています。

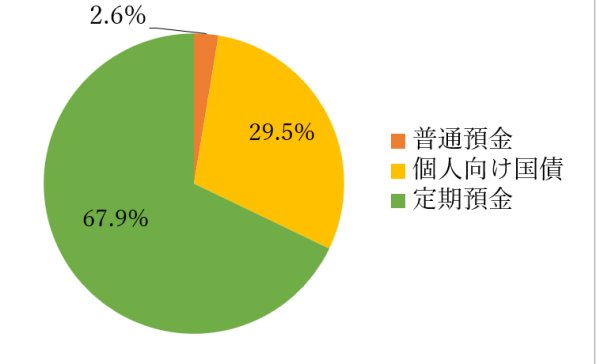

保有している無リスク資産とその内訳

無リスク資産は普通預金、定期預金、個人向け国債です。

以前は定期預金マニアで金利の高い定期預金を見つけるとお金を動かしてましたが、最近はそういうことが面倒になってこちらもほったらかし状態です。

無リスク資産のポートフォリオ

普通預金の割合が少なくてびっくりするかもしれませんが、このグラフには生活防衛資金としての普通預金は含まれてないからです。いざという時に使える額の普通預金は確保しているのでご安心ください。

2023年の投資方針

「投資方針」というほどおおげさなものではありませんが

リスク資産はこれまで同様つみたてNISAとiDeCoで積み立てつつ必要な時にリバランス。

2024年からは新しいNISA制度が始まりますが、2023年はこれまで同様eMAXIS Slim 全世界株式(除く日本)を月33,333円ずつ積み立てます。

iDeCoも少額。コストを抑えるため年単位の拠出にしてこちらはeMAXIS Slim 先進国株式インデックスを購入します。

そして必要な時には躊躇なく解約。現在投資信託10本、ETF3本と少々保有商品が多いので少額のものから解約して保有数を減らします。

無リスク資産の定期預金を減らして個人向け国債へ

2023年の投資方針の一番の目玉はこちらです。

あちこちの銀行に預けている定期預金、満期日はいつなのか、解約手続きはどうするか、解約したお金を動かすにはどうすれば良いのか、パスワードはどこに記録したか…しばらく放置している間にすっかり忘れてしまいました。

今は手続きを調べる気力が残ってますが、これから年齢とともにおとろえていくでしょう。元気があるうちに整理して個人向け国債に集約します。少々の金利よりも管理のシンプルさを重視。個人向け国債の金利も少しずつ上がってきましたし。

個人向け国債は投資信託と同じSBI証券で購入しているので保有口座が増えることもありません。早速一つの銀行に電話をかけて解約手続きをお願いしました。

まとめ

アーリーリタイアしてから5年たちました。

リタイア前に想像していたより資産額の減りはゆるやかでお金の面での不安は今のところないのですが、身体と頭の衰えは想像以上で不安いっぱいです。こんな風に資産配分を計算したりできるのもいつまでなのか…

不安要素を少しでも減らすため、リスク資産も無リスク資産も保有数を減らしてシンプルにしていきたいです。