相互リンクさせていただいているNight Walkerさんのブログに、リタイア後の資産活用について興味深い記事が書かれてました。

リタイヤ後の資産活用でちょっと気がついたこと: NightWalker’s Investment Blog

サラリーマン時代(毎月収入があるとき)もリタイア後(収入がなくなった時)もリスク資産と無リスク資産の割合を一定にしておくのが重要だと書かれてます。一部引用させていただくと

収入がなくなったときは、リスクを上げていってはいけません。リタイヤ後のリスクポジションをどこに置くかは悩ましいですが、リスク資産の比率が決まった後の資産活用に関する合理的な答えは、

•リスク資産と無リスク資産の比率が変わらないように、取り崩していくこと

とされています。

そして、

一方で、サラリーマンの場合、過渡期があります。退職金が出たときにバランスが崩れるのですね。

とも書かれています。Night Walkerさんはいまこの状態だそうです。

私も遅くても今から2年以内にアーリーリタイアしたいと考えてます。そのためにせっせと資産を増やしているのですが、悩ましいのが退職金を含めて考えたリスク資産と無リスク資産との配分です。

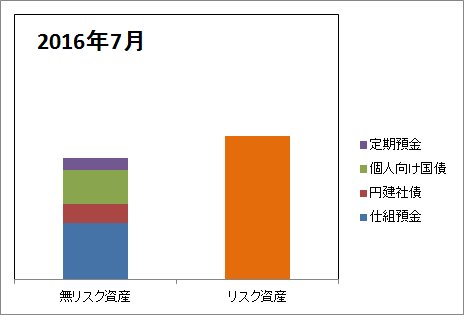

私の場合、生活防衛費(生活費約1年分)を除いたリスク資産と無リスク資産の割合は1:1~1:2ぐらいにしたいと考えてます。現在の資産配分は以下のグラフのように1:1.1くらいです。

ここに無リスク資産として退職金がどん!と乗ると無リスク資産の割合がかなり多くなってバランスが崩れます。退職金という大きなお金を一括でリスク資産に投資するのはちょっと抵抗があるのでこれからリタイアするまでの間(退職金が出るまでの間)はリスク資産割合を少しずつ増やしていくつもりです。

リタイアの際に必要な資産の大まかな目安は立ててます。余裕をもって多めにしていますが目標金額を達成したら、今のように時間や締切に追われる生活ではなく、ゆっくりとした日常を過ごしたいものです。