こんにちは、ローズマリ-です。

2019年11月の資産配分を確認しました。

前回の確認は2019年4月。約半年ぶりの確認です。

2019年4月の資産配分とリタイア後の資産取り崩しの考え方。

2019年4月の資産配分とリタイア後の資産取り崩しの考え方。

資産配分を確認したのは以下の理由からです。

- 東京スター銀行に預けていた退職金定期預金が満期になった。

- 2015年NISA枠買付分を売却するか特定口座に移すか考える。

- 最近株高になっている感じがするので今の状況を把握してリバランスの必要性を考える。

無リスク資産の大半は金利が高い退職金キャンペーン定期にしてましたが、東京スター銀行が最後になりました。

満期になったお金をどう配分するか?また2015年NISA買付分は特定口座に移してそのまま運用するのか売却するのが良いのか?

いろいろ考えるタイミングだったのです。

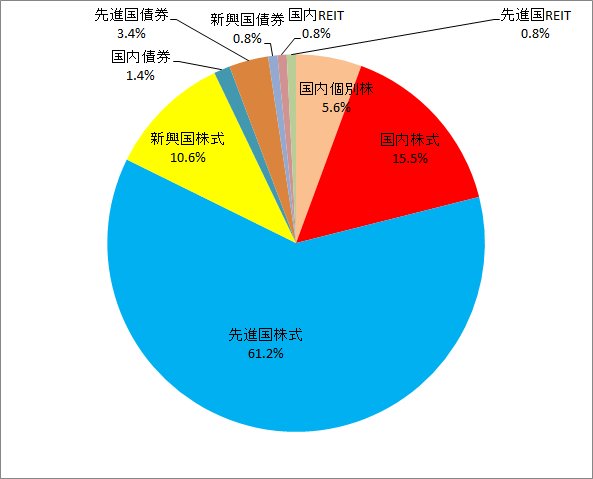

2019年11月現在のリスク資産配分:リバランス前

リスク資産のアセットアロケーション

国内株式15.5%、国内個別株5.6%、先進国株式61.2%、新興国株式10.6%。

<2019年4月の配分>

国内株式14.4%、国内個別株5.7%、先進国株式60.6%、新興国株式11.4%。

と比べると、国内株式の割合が増えてます。

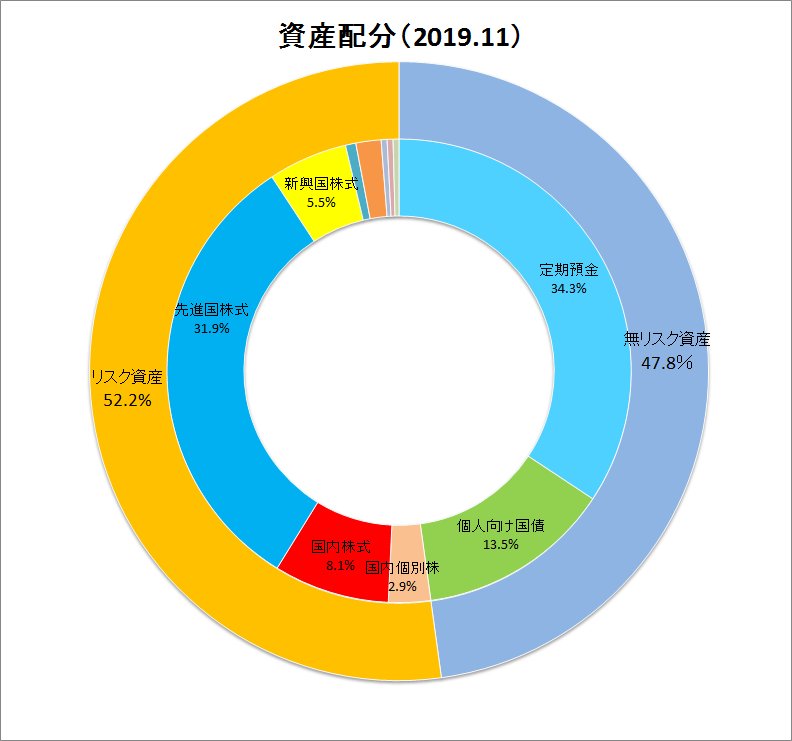

資産全体のアセットアロケーション

満期になった定期預金の一部は個人向け国債にまわし、その他は定期預金としています。グラフに含めてないお金として生活防衛資金(普通預金)が生活費約1年間分あります。

無リスク資産もほったらかし運用。個人向け国債の購入ルールを決めました。

無リスク資産もほったらかし運用。個人向け国債の購入ルールを決めました。

リスク資産52.2%、無リスク資産47.8%。リスク資産割合が少し多くなってました。

このため

- 東京スター銀行に預けていた退職金定期預金を個人向け国債にまわした残りはすべて定期預金に。

- 2015年NISA枠買付分はすべて売却。

- 国内株式クラスのひふみプラスは2015年NISA分だけでなくすべて売却

2015年NISA枠で残っていたのはひふみプラスとSTAM-ダウジョーンズインデックスでした。

資産配分を見ながらSTAM-ダウジョーンズインデックスも2016年買付分も少し売却。資産配分はExcelで計算してます。数値を入れるとグラフが変わるので便利です。

ひふみプラスをすべて売却したのでポートフォリオがスッキリしました。

2015年NISA買付分はすべて売却。ひふみプラスは2016年、2017年買付分も含めて売却。

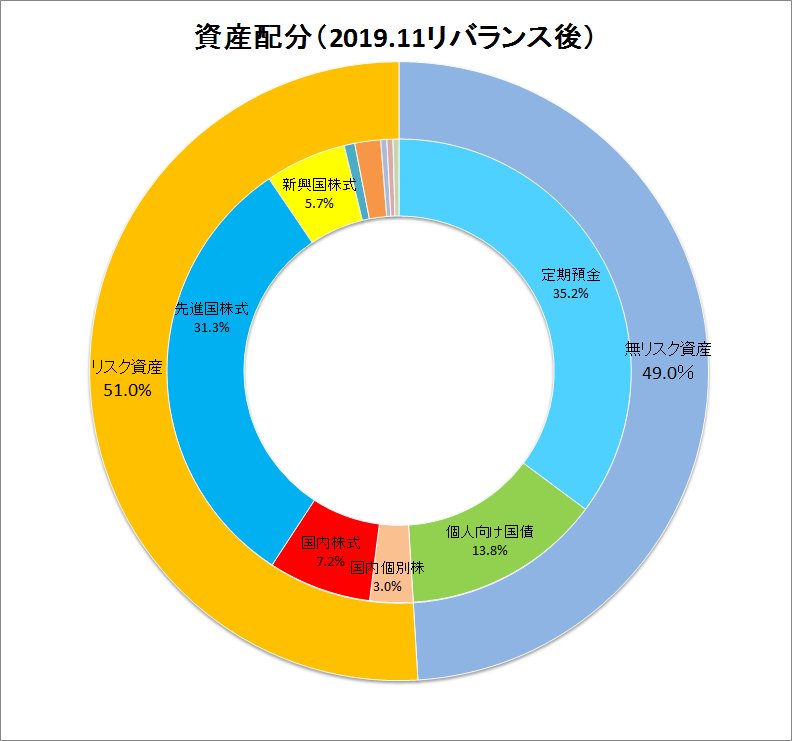

リバランス後の資産配分

リスク資産51.0%、無リスク資産49.0%

だいたい半分半分ですね。

今後も半年に1度くらいの割合で資産配分を確認してリバランスします。