こんにちは、ローズマリ-です。

私は2007年から2017年末まで確定拠出年金に入ってました。

企業型確定拠出年金では会社が決めた額しか拠出できません。私の毎月の掛け金はほんの少し。年間数万円程度でした。

でも少ない金額だったことで「少々減ってもダメージを受けない」と考え、リスクは大きいけどリターンの見込める外国株式インデックスファンドに投資してました。

最初の数年は定期預金半分、外国株式インデックスファンド半分という割合にし、その後は100%外国株式インデックスファンド。

私が本格的にインデックス投資を始めたのは2014年ですが、じつは企業型確定拠出年金という形でインデックス投資をしていたんですね。この期間の運用成績を紹介します。

企業型確定拠出年金の運用成績

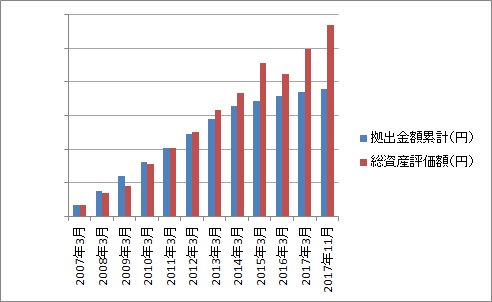

拠出金額の累計と総資産評価額とをグラフにしました。

毎年の評価損益(%)はこうなります。

2009年3月の時点では評価損益がマイナス24.8%まで下がりましたが、2011年に復活し、その後どんどん総資産評価額と拠出金額との差が開いていってます。10年での平均利回りは+6.14%です。

企業型確定拠出年金の運用は定期預金だけではもったいない!まずは少しの割合から投資に回してみませんか?

インデックス投資アドバイザーの カン・チュンドさんのブログにこんな記事が書かれてました。

参考 本丸は「企業型の確定拠出年金」で定期預金をしている人ですカン・チュンドのインデックス投資のゴマはこう開けたとえば、 投資の世界における 『サイレント・マジョリティー』のひとつを 挙げてみましょう。

それは、 『企業型の確定拠出年金』で、 元本確保型の商品を 選んでいる人たちです・・。

(あなたの周りにもいるのでは?)

実際、 『企業型の確定拠出年金』の 資産残高の6割近くが、

定期預金や生保商品といった 「元本確保型の商品」で占められています。

人数で云っても、 (企業型の確定拠出年金加入者の) 50%以上の人が、 まったく投資を行っていないのでは?

まさに 【マジョリティ(多数派)】ですね!

企業型確定拠出年金加入者の50%以上が定期預金にしかお金を回していないとは・・・もったいない。

たしかに職場の人たちのなかには、何を買ったら良いかわからないという理由で定期預金にしている人が多かったような気がします。

インデックス投資は「必ずプラスが出る」ものではありませんが、長期で見ればプラスが出る確率が高いものです。

カン・チュンドさんは「まずは毎月の配分割合を定期預金99%、投資信託1%にしてみてはどうでしょう」と書いてます。

私はもう少し踏み込んで、10%~50%くらいを投資信託に回してみることをおすすめします。選ぶのは信託報酬の低いインデックスファンドです。

今50歳未満なら60歳までまだ10年以上あります。

また確定拠出年金の受け取りは70歳まで伸ばすことができます。そうすれば受取まで20年以上。このくらいの期間があればマイナスになる確率はかなり低いでしょう。

退職後、この確定拠出年金はどう運用するか

退職すると、企業型確定拠出年金のお金は個人型確定拠出年金(iDeCo)に移さないといけません。

私はSBI証券 に口座を開いて運用します。2月の初めに書類を送ってようやくログインできるようになりました。(まだお金は反映されてません)

田村正行さんの「はじめての確定拠出年金」には個人型確定拠出年金だけでなく企業型確定拠出年金のことも多く載ってます。

特に退職金が多い会社員には、非課税枠を最大限活用してお得に受給するためにどうしたら良いのかが書かれているので参考になるでしょう。