会社をやめてアーリーリタイアしたいけど、将来もらえる年金がどのくらい減るのか心配・・・

アーリーリタイアするとき、年金が減ることのほかに気をつけることはある?

こんにちは。50歳でアーリーリタイアしたローズマリーです。

リタイアする前は会社員として厚生年金に入ってました。

アーリーリタイアすると現在の収入が減るだけでなく将来の年金も減額されます。

去年届いたねんきん定期便は会社員を続けたときの見込額だったですが、今年届いたねんきん定期便は今後国民年金のみを支払った場合のリアルな年金見込額が載ってました。

去年ねんきん定期便が届いたときに「ねんきんネット」で年金額を試算してましたが、今年届いたねんきん定期便できちんとした数字を確認できて安心しました。

50歳でリタイアしたらどのくらいの減額になるか、また「ねんきんネット」を使って年金額を試算する方法を紹介します。

アーリーリタイアを考えてないかたにも年金の試算方法は参考になると思うので読んでください。

ねんきんネットを使うのが面倒!という方向けに、お手持ちのねんきん定期便から年金額をざっくり試算する方法も紹介します。

また、配偶者など扶養家族がいる方に気をつけてほしいことについても書いてます。

アーリーリタイアした場合の年金額をねんきん定期便からざっくり試算する方法

50歳未満の場合

ねんきん定期便が届いた時点で50歳未満であれば、お手持ちのねんきん定期便には

これまでの加入実績に応じた年金額

が書かれてます。

- 老齢基礎年金

- 老齢厚生年金

の数字を見てください。それぞれの額を計算します。

老齢基礎年金は、20歳から60歳までの40年フルに納めると779,300円/年です。

未納期間があれば、1年あたり19,500円/年を引いてください。

老齢厚生年金は、現在書かれている金額に以下の数字を足します。

- 年収概算(円)×0.005481×これから働く年数

- 年収300万円→1.644万円/年

- 年収400万円→2.192万円/年

- 年収500万円→2.740万円/年×これから働く年数

- 年収600万円→3.289万円/年×これから働く年数

- 年収700万円→3.837万円/年×これから働く年数

- 年収800万円→4.385万円/年×これから働く年数

- 年収900万円→4.933万円/年×これから働く年数

- 年収1000万円→5.481万円/年×これから働く年数

老齢基礎年金と老齢厚生年金の数字を合計した額がざっくりした年金額です。

付加年金という制度を使えば将来の年金額を増やせます。

付加年金とは、毎月国民年金の保険料に400円をプラスして支払う制度です。

付加年金を払った月数に200円をかけた金額を毎年受け取ることができます。

たとえば10年間(120ヶ月)払えば支払い合計は48,000円。

これを払うことで増える年金額は24,000円/年です。年金を2年以上払えば元が取れます。

リタイア後に付加保険料を支払うのであれば

200円×(付加保険料納付月数)をプラスしてください。

50歳以上の場合

ねんきん定期便が届いた時点で50歳以上であれば、お手持ちのねんきん定期便には

現在の加入条件(収入)が60歳まで継続すると仮定した見込額

が書かれてます。

- 老齢基礎年金

- 老齢厚生年金

の数字を見てください。それぞれの額を計算します。

老齢基礎年金は、現在の数字をそのまま使ってください。

老齢厚生年金は、現在書かれている金額から以下の数字を引きます。

- 年収概算(円)×0.005481×(60歳-リタイアする年齢)

- 年収300万円→1.644万円/年×(60歳-リタイアする年齢)

- 年収400万円→2.192万円/年×(60歳-リタイアする年齢)

- 年収500万円→2.740万円/年×(60歳-リタイアする年齢)

- 年収600万円→3.289万円/年×(60歳-リタイアする年齢)

- 年収700万円→3.837万円/年×(60歳-リタイアする年齢)

- 年収800万円→4.385万円/年×(60歳-リタイアする年齢)

- 年収900万円→4.933万円/年×(60歳-リタイアする年齢)

- 年収1000万円→5.481万円/年×(60歳-リタイアする年齢)

老齢基礎年金と老齢厚生年金の数字を合計した額がざっくりした年金額です。

リタイア後に付加保険料を支払うのであれば

200円×(付加保険料納付月数)をプラスしてください。

アーリーリタイアした場合の年金額をねんきんネットで試算する方法

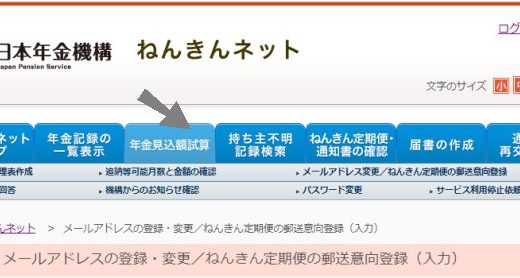

ねんきんネットにログインする

ねんきんネットにログインします。

年金見込額試算で計算する

「年金見込額試算」をクリックします。

「質問形式で試算」をクリックします。

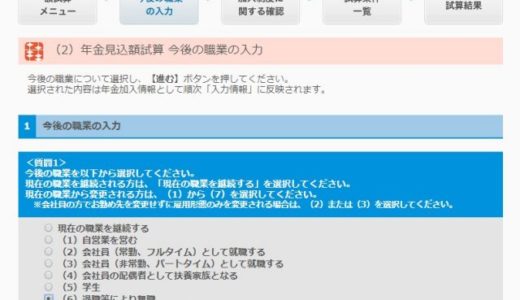

(2)年金見込額試算 今後の職業の入力 という画面になります。

1.今後の職業の入力で(6)退職等により無職にチェックを入れます。

2.入力情報は記入する必要がないので、画面をスクロールして「進む」ボタンをクリックします。

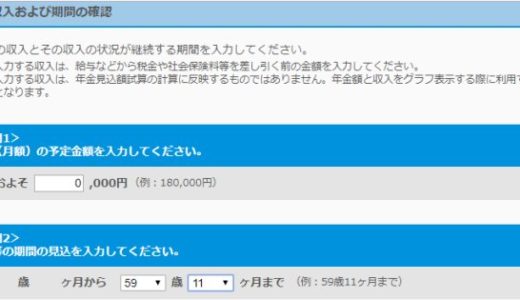

収入および期間の確認 に数字を入れます。この数字は年金の試算には関係ないので適当な数字を入れて良いです。今回は0円、55歳11ヶ月と入力しました。

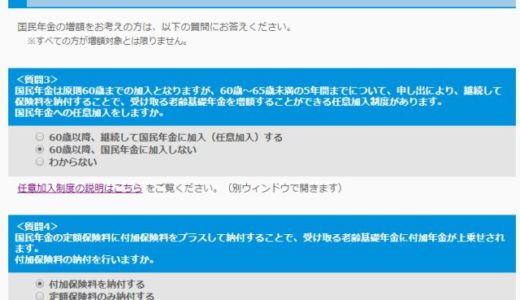

3.国民年金の増額に関する確認で、60歳以降国民年金に加入(任意加入)するか、付加保険料を納付するかにチェックします。

下にスクロールしてオレンジ色の「条件確認に進む」をクリックします。

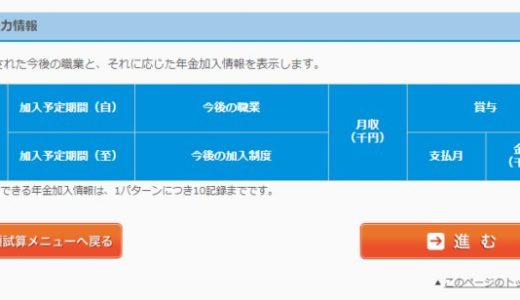

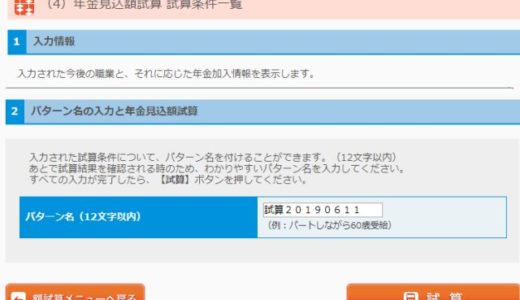

(4)年金見込額試算 試算条件一覧という画面になります。下にスクロールしてオレンジ色の「試算」ボタンをクリックします。

試算すると

- 1.年金見込額(月額)

- 2.給与の年収と年金見込額の合計(年額)

が表示されます。リタイア後の収入および期間の確認の項目に金額を入力していれば、給与+年金の総収入がわかります。

いろんな条件で試算できるので活用してください。

何歳でアーリーリタイアする?配偶者がいる方は遺族厚生年金がもらえる条件に注意

ここまではご自身が受け取る年金の説明でした。

あまり考えたくないことですが…万が一自分が亡くなった場合、一定の条件を満たしていれば残された配偶者や子供に遺族厚生年金が払われます。

遺族厚生年金の受給条件は以下の3つのいずれかにあてはまることです。

- 被保険者が死亡したとき、または被保険者期間中の傷病がもとで初診の日から5年以内に死亡したとき。(ただし、遺族基礎年金と同様、死亡した者について、保険料納付済期間(保険料免除期間を含む。)が国民年金加入期間の3分の2以上あること。)

- 老齢厚生年金の受給資格期間が25年以上ある者が死亡したとき。

- 3.1級・2級の障害厚生(共済)年金を受けられる者が死亡したとき。

2番めの条件に注目です。

被保険者、すなわち厚生年金に加入している会社員のときであれば加入期間が短くても遺族厚生年金は支給されます。

でも受給資格期間が25年未満だったら、65歳以降、ご自身が厚生年金を受給しているときでないと遺族厚生年金は支給されないのです!

2号被保険者(会社員または公務員)の期間が25年未満の方は、残される方のことを考えリタイアする年齢を検討してください。

なお、わたしの場合、25年という受給資格期間はクリアしてますが、相方くんが55歳未満のときに死んでしまったら相方くんには1円も遺族厚生年金を残せません。長生きしなくてはー!

遺族年金、遺族厚生年金の受給条件については以前の記事でくわしく紹介しています。

未亡人がもらえるお金は?亡くなった人と受け取る人の立場別まとめ【遺族基礎年金・遺族厚生年金・寡婦年金・死亡一時金】

未亡人がもらえるお金は?亡くなった人と受け取る人の立場別まとめ【遺族基礎年金・遺族厚生年金・寡婦年金・死亡一時金】

まとめ

以上、アーリーリタイアした場合に年金がどのくらい減るかについて

- ねんきん定期便と現在の年収からざっくり計算する方法

- ねんきんネットで詳細な情報を入れて試算する方法

を紹介しました。

65歳以降のマネープランを考えるため、将来もらえる年金額を把握することは大切です。

何歳まで働くか、何歳からリタイアするかを考える参考になればうれしいです。

わたしは50歳でアーリーリタイアしました。アーリーリタイアした経緯やアーリーリタイア後の資産計画についてはこちらの記事を読んでください。

50歳でアーリーリタイア。今日が最後の出勤日。セミリタイア生活の始まりです。

50歳でアーリーリタイア。今日が最後の出勤日。セミリタイア生活の始まりです。

インデックス投資だけでアーリーリタイアできる?私が50歳でセミリタイアできた理由を考察。

インデックス投資だけでアーリーリタイアできる?私が50歳でセミリタイアできた理由を考察。