こんにちは、ローズマリ-です。

コロナで大変なことになってますが皆様いかがお過ごしでしょうか?

私は4月から新しい派遣先で働いていますが、緊急事態宣言が出てからは在宅勤務となり出社できたのはたった3日・・・1ヶ月以上引きこもり生活を送ってます。

相方くんが怖がっているのでスーパーへも行けず、食料品はコンビニと食材宅配サービスを利用してます。割高だし混雑してるので欲しい日に届けてもらえないこともありますが・・・ガマンの日々です。

さて、投資の世界でもコロナの影響を受けて株価は大暴落。現在は少し戻してますが私の資産も大幅に減っております。

こんなふうに株価が大きく動くときにはどういう投資行動を取れば良いのでしょうか?

- 大きく下げたあとはゆっくり回復するのでほったらかし(毎月積立は続ける)

- 大きく下げたタイミングでリスク資産を買い増す

- 大きく下げる前にリスク資産を売却する

いろんな考えがありますし、どれが正解なのかはわかりません。

私はつみたてNISA口座はほったらかしで毎月積立を続け、特定口座では資産が大きく減ったときにリバランスを兼ねてリスク資産を買い増しました。

結果、現在はリスク資産と無リスク資産の割合はほぼ1:1で理想通りになってます(総資産額はもちろん大幅に減ってますが)。

- 毎月積立でほったらかしのつみたてNISA口座の3月末、4月末の運用成績

- リスク資産買い増し(リバランス)のタイミングと方法

- 現在の資産配分

を紹介します。

コロナショックで株価は大幅下落。リスク資産の割合も大幅に減りました。

私はマネーフォワードで資産額をチェックして手帳に記録しています。資産配分もざっくり見てます。

2月に入った頃から資産はどんどん減り始め、3月末頃が一番底でした。

3月末にはこんなつぶやきをしています。

マネーフォワード見たら、リスク資産割合が約40パーセントまで減ってる(前に確認したときは51パーセント)

そろそろリバランス考えないと

いけないかな…定期

満期になったら追加投資しよう。 pic.twitter.com/5bxRftoLeJ— ローズマリー (@rosenesanmary) March 23, 2020

このブログで公開している資産配分には生活防衛資金としての普通預金が入ってない一方、マネーフォワードにはiDeCoの分が入ってないので全く同じ資産配分ではないのですが、ざっくりではほぼ同じと考えて良いです。

ほったらかしのつみたてNISA運用成績で3月末と4月末の状況を振り返る

2020年3月末のつみたてNISA口座運用成績

見事にマイナスですね…

積立額33,333円✕27ヶ月=899,991円、マイナス額114,005円。トータルリターンは

-12.7%です。

2020年4月末のつみたてNISA口座運用成績

まだマイナスですが、3月末に比べるとマイナス額は半分くらいになってますね。

積立額33,333円✕28ヶ月=933,324円、マイナス額54,300円。トータルリターンは-5.8%です。

これを見ると、あえて買い増しをせず、ほったらかしでも良いのかなと思います。

リバランスと考えてリスク資産を買い増し。買い増すためのお金の調達方法は?

株価が下がってきた2月ごろからすこーしずつスポットでバランスファンド(eMAXSIS Slim 全世界株式(日本除く))を買い増ししてました。この資金は昨年11月のりバランス時に売却したNISA口座の分です。

リバランスでひふみプラスを全売却!2019年11月の資産配分

リバランスでひふみプラスを全売却!2019年11月の資産配分

でも、上のツイートをした頃、リスク資産が減って資産配分が大幅にくずれているならリバランスとして大きく買い増すのもありと考え、リバランスに必要な額の個人向け国債を解約しました。

定期預金の満期が6月だったので崩したくなく・・・個人向け国債は解約手続きもカンタンですしね。

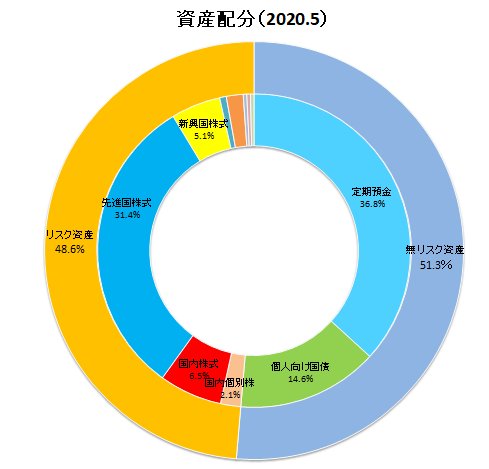

現在(2020年5月)の資産配分はほぼ理想通り

現在のリスク資産と無リスク資産の割合です。

リスク資産が48.6%、無リスク資産が51.3%。

まだリスク資産の割合がやや低いですが、ほぼ理想通りです。

これからコロナが収束し、株価も回復することを心から願ってます。

とりあえず、外食は無理でもスーパーで自由に食料品を買えるようになりたい!