こんにちは、ローズマリ-です。

2018年はアーリーリタイア1年目の年でした。

50歳でアーリーリタイア。今日が最後の出勤日。セミリタイア生活の始まりです。

50歳でアーリーリタイア。今日が最後の出勤日。セミリタイア生活の始まりです。

年初に退職金が振り込まれましたが、そこからはほぼ無収入でした。

- リタイアしたあとの資産運用はどんな風にしているの?

- 資産の取り崩しはどうやるの?

こんな疑問をお持ちの方の参考になれば。2018年の投資活動を振り返ります。

退職金は無リスク資産に。退職金キャンペーン定期預金で運用中

まとまったお金である退職金は普通の定期預金よりも金利が高いキャンペーン定期預金にしました。

金利が高い順、預け入れ期間が短い順に使いました。

- みずほ信託銀行(金利1.1% 3ヶ月)

- 池田泉州銀行(金利1.5% 2ヶ月)

- 紀陽銀行(金利1.0% 3ヶ月)

- 三井住友信託銀行(金利0.8% 3ヶ月)

- 三菱UFJ信託銀行(金利0.45% 6ヶ月)

退職金定期預金比較ランキング。もらえる利息の多い順に紹介します。(2019年7月最新版)

退職金定期預金比較ランキング。もらえる利息の多い順に紹介します。(2019年7月最新版)

三菱UFJ信託銀行が満期になったら東京スター銀行(金利0.8% 3ヶ月)に回します。

それぞれの定期預金が満期になった時に資産配分をざっと見て流動性資金に回したり個人向け国債を買ったりしました。

リスク資産への投資。9月までは今までと同じように投資信託の積み立てを継続

退職金を無リスク資産に回したことで、相対的にリスク資産の割合が減りました。

リスク資産を増やすため、働いていたときと同じように毎月積み立ては続けました。

積立額を決めたら基本的にはほったらかしです。

つみたてNISAとiDeCoの両方使って節税。退職後も積立投資しています。現在積み立ててる投資信託と資産配分を公開。

つみたてNISAとiDeCoの両方使って節税。退職後も積立投資しています。現在積み立ててる投資信託と資産配分を公開。

リスク資産と無リスク資産のバランスが1:1になった時点で毎月の積み立て額を減らしました。

上に書いたようにインデックス投資活動は自動積み立てのみなのですが、マネフォワードでざっくりとした資産状況をチェックしています。

2018年9月に資産総額が過去最高となっていたので資産配分を確認し、毎月の積み立てをつみたてNISAとiDeCoのみにしました。

2018年9月の資産配分を確認。リスク資産が増えて理想の資産配分に。リスクの取り過ぎを防ぐため、今後の積立額を減らします。

2018年9月の資産配分を確認。リスク資産が増えて理想の資産配分に。リスクの取り過ぎを防ぐため、今後の積立額を減らします。

具体的な投資商品は以下です。これは2019年も継続します。

- 【つみたてNISA】三菱UFJ国際-eMAXIS Slim 全世界インデックス(信託報酬0.1533%)…33,333円/月

- 【iDeCo】DCニッセイ外国株式インデックスファンド(信託報酬0.2041%)…10,000円/月

- 合計…43,333円/月

流動性資金をある程度確保。毎日の生活費は流動性資金から使います。

普通預金、2週間満期定期、投資待機金(SBIハイブリッド預金)を流動性資金として確保しています(生活費1.5年分くらい)

このお金は資産配分では公開していないものです。

流動性資金が減っていったら資産配分を確認し、リスク資産、無リスク資産の多い方から取り崩します。

流動性資金を除いた資産全体に対し、リスク資産50%、無リスク資産50%を保つのが理想です。

リスク資産の取り崩しは2014年NISA口座分のみ。特定口座からの取り崩しはしませんでした。

2018年は流動性資金が多かったので特定口座からの取り崩しはしませんでした。

2014年に購入したNISA口座分は、9月末から10月初旬にかけて少しずつ取り崩して投資待機金に回しました。

結果として株価が高いときに売却できましたがこれはただのラッキーです。

2014年NISA口座の非課税期間がもうすぐ終了。2014年NISA口座投資成績と今後の方針。SBI証券での確認方法も紹介。

2014年NISA口座の非課税期間がもうすぐ終了。2014年NISA口座投資成績と今後の方針。SBI証券での確認方法も紹介。

株価下落のタイミング?で毎月積み立てとは別にスポット購入もしましたが・・・

毎月積み立てとは別に、株価が下がったかな?と思ったときにeMAXIS Slim 先進国株式やeMAXIS Slim 米国株式(S&P500)を1万円~2万円くらいでスポット的に購入しましたが、年末の大幅下落で現在含み損になってます。

相場は読めない!

下がったと思ってもさらに下がる!!

あまり株価の上下を気にせず、スポット投資はなるべく控えます。

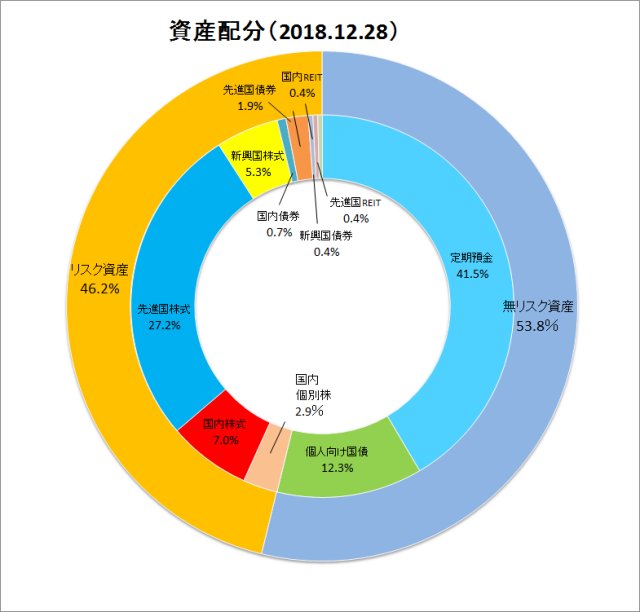

2018年12月末の資産配分

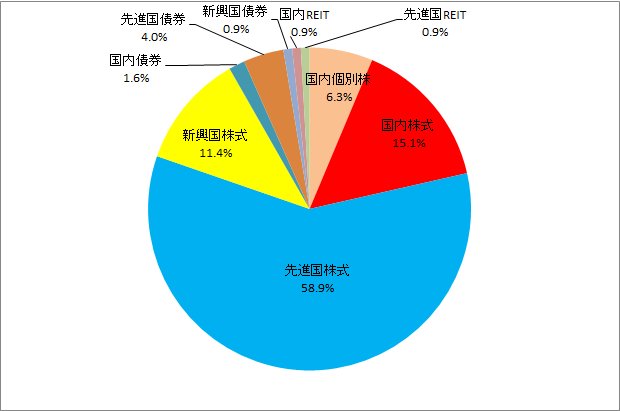

リスク資産のアセットアロケーション

2018年9月には国内株式18.9%、国内個別株7.1%、合計26%でした。

NISA口座のひふみプラスを売却したことで国内株式15.1%、国内個別株6.3%、合計21.4%に減りました。

それでもまだ国内株式クラスの割合は多いので、追加投資は先進国株式と新興国株式だけにします。

国内個別株は持株会から移管したものです。

退職から1年を過ぎたら売却可能なのですが、配当金が少し入ってくるし会社の情報もわかるのでもう少し持っていようと思います。

リスク資産を含めた資産全体のアセットアロケーション

最近の円高・株安でリスク資産の割合は46.2%に下がりました。

当面はつみたてNISAとiDeCoでの毎月積み立てを行い、リスク資産を少しずつ増やしていきます。

アーリーリタイア1年目の資産運用について雑感

2018年の相場環境は悪く「リスク資産が増えた分だけ取り崩す」ということはできませんでした。

家計簿を締めて年間のトータル損益を計算すると、リスク資産全体の10%ほどのマイナスです。

リタイアしたら支出が減るということもなく、マネーフォワードの資産総額も10月をピークにどんどん下がり続けていてます。

2019年も下がり続けるかもしれませんが、適宜資産配分を確認し、リスク資産と無リスク資産の割合を一定に保つように資産運用を続けます。